O VGHF11 caiu em 2026 por três fatores principais: queda da receita recorrente, giro elevado de carteira e perdas em ativos de maior risco, como CRIs problemáticos. A recuperação depende da melhora dos juros e de ajustes na gestão, como mais transparência e menor rotatividade de ativos.

A trajetória do fundo: do lançamento ao momento atual

O VGHF11 foi lançado em fevereiro de 2021 com uma proposta que chamou atenção minha e do mercado: dividir a estratégia em duas carteiras complementares. A carteira RENDA, focada em CRIs, FIDCs e fundos imobiliários de papel, buscaria gerar fluxo de caixa mensal previsível. já a carteira VALOR, composta por FIIs de tijolo, SPEs e ações do setor imobiliário, miraria ganhos de capital no médio e longo prazo.

Nos primeiros anos, o fundo entregou bons resultados e atraiu mais de 380 mil cotistas. Mas o cenário mudou. A cota, que chegou a ser negociada acima de R$ 10, fechou março de 2026 em R$ 7,07 e, em abril, caiu ainda mais, atingindo a faixa de R$ 6,24 — a menor da história do fundo. Em 2026, a desvalorização acumulada já chega a aproximadamente 9,80%. Para entender por que o VGHF11 caiu tanto, é preciso olhar os detalhes da carteira e da gestão.

A pergunta que muitos investidores se fazem — e que uma análise VGHF11 séria precisa responder — é: o que levou a essa situação, e o fundo tem condições de se recuperar até o final de 2026?

Leia também: GGRC11 Vale Apena? Descubra agora.

O que o relatório de março de 2026 mostra (e o que ele esconde)

O relatório de gestão do fundo, disponível no site da Valora, traz números que merecem atenção. As receitas recorrentes (excluindo efeitos de marcação a mercado) vêm caindo mês a mês:

- Janeiro de 2026: R$ 13,6 milhões

- Fevereiro de 2026: R$ 12,7 milhões

- Março de 2026: R$ 12,1 milhões

Trata-se de uma queda de aproximadamente 11% em apenas três meses. Apesar disso, o fundo manteve a distribuição de rendimentos em R$ 0,07 por cota — mesmo patamar desde novembro de 2025. Os dividendos VGHF11, que à primeira vista parecem consistentes, estão sendo sustentados por vendas de ativos, não necessariamente pela geração de caixa recorrente.

Para sustentar esse dividendo, o gestor tem recorrido a vendas de ativos. Em março, foram registradas vendas líquidas de R$ 5,4 milhões na carteira VALOR e compras líquidas de R$ 4,1 milhões na carteira RENDA. Esse giro de carteira não é necessariamente errado, mas reduz o patrimônio líquido ao longo do tempo e compromete a capacidade futura de geração de renda.

O impacto já aparece no patrimônio líquido, que caiu de R$ 1,44 bilhão em janeiro para R$ 1,42 bilhão em março. Parece pequeno, mas a tendência de queda preocupa.

Leia também: BTHF11 vale a pena em 2026? O fundo que paga bem… mas você entende o risco de verdade.

O elefante silencioso: os CRIs da Selina e outros ativos de risco

Um dos pontos mais delicados do relatório está na página 3. Quatro CRIs emitidos pela rede de hotéis Selina estão marcados a zero na carteira. São operações com vencimentos entre 2040 e 2042, com cupons que variavam de IPCA+7,95% a IPCA+8,70%.

A gestão informa que os papéis estão zerados, mas não detalha o valor original investido, nem o percentual que representavam do PL na época da aquisição. Também não há menção a ações judiciais, tentativas de recuperação ou qualquer plano concreto para reaver esses recursos.

Até o momento, não há informação pública de que esses valores tenham sido recuperados ou que haja perspectiva de recuperação. Para o investidor, isso significa que uma parcela relevante do capital já foi perdida — e a transparência sobre o tema é limitada.

Além dos CRIs Selina, o fundo possui outros ativos de risco elevado, como a cota subordinada do FIDC Valyos (R$ 11,1 milhões). Por ser subordinada, essa cota só recebe após o pagamento das cotas sênior e mezanino. Em caso de problemas nos financiamentos imobiliários que lastreiam o FIDC, o prejuízo recai primeiro sobre essa fatia.

A estratégia de girar carteira: benefício ou desgaste?

A filosofia do fundo sempre foi ativa: comprar ativos descontados, aguardar a valorização e vender para realizar ganho. No papel, faz sentido. Na prática, o giro excessivo tem gerado dois efeitos colaterais.

Primeiro, os custos de transação (corretagens, taxas, spreads) corroem parte do resultado. Segundo, o fundo não consegue manter os ativos por tempo suficiente para que a valorização se concretize. O resultado líquido acaba sendo pressionado.

A tabela de resultados do relatório mostra que a linha “Negociações” (lucros com compra e venda de ativos) caiu de R$ 3,3 milhões em janeiro para R$ 2,3 milhões em março. Essa redução indica que a estratégia de trading está perdendo força.

Leia também: TEPP11 vale a pena em 2026? O pequeno fundo de lajes que virou base 10 pode surpreender?

O desempenho diante dos índices: uma comparação necessária

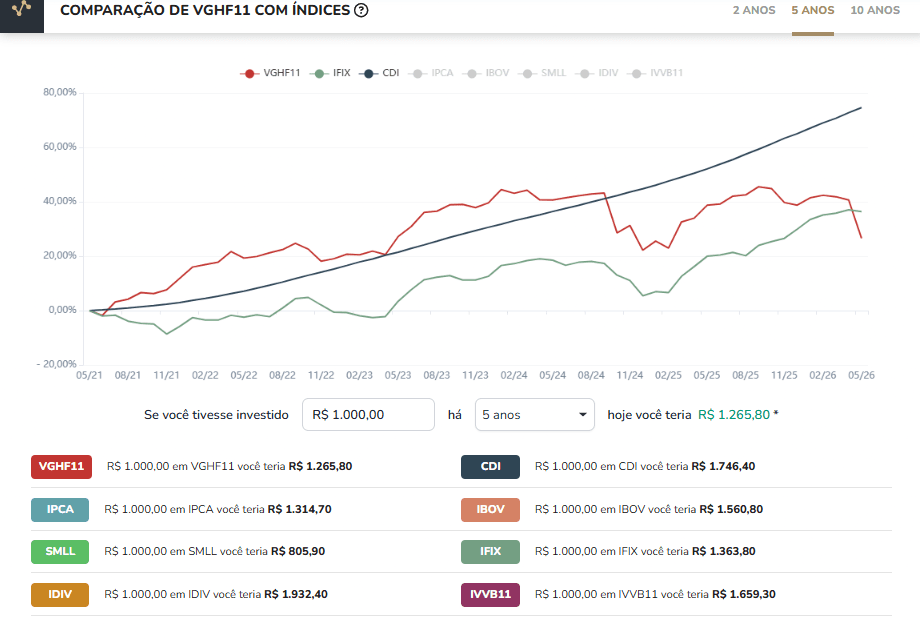

Em cinco anos, o desempenho do VGHF11 ficou aquém de praticamente todos os principais benchmarks do mercado brasileiro. Considerando um investimento hipotético de R$ 1.000 há cinco anos, os valores atuais seriam:

- CDI: R$ 1.746,40

- IDIV (índice de dividendos): R$ 1.932,40

- IBOV: R$ 1.560,80

- IFIX: R$ 1.363,80

- IPCA: R$ 1.314,70

- IVVB11 (S&P500): R$ 1.659,30

- VGHF11: R$ 1.265,80

Apenas o índice de small caps (SMLL) teve desempenho pior (R$ 805,90). O VGHF11 perdeu para o CDI, para o IFIX e até mesmo para a inflação medida pelo IPCA.

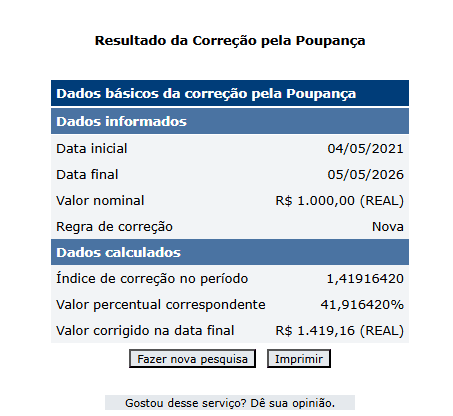

O VGHF11 em 5 anos perdeu até para poupança, isso mesmo, conforme esta simulação feita no Banco Central. Mil reais aplicados na poupança em 5 anos gerou o capital acumulado de R$ 1.419,16 e conforme informações do Investidor de o VGHF11 gerou o valor acumulado de R$ 1.265,80.

O dividend yield sobre a cotação atual (R$ 6,80) é alto — cerca de 14,9% ao ano —, mas isso ocorre porque a cota caiu muito. Sobre o valor patrimonial (VP de R$ 8,54), o yield é de aproximadamente 11,2%, ainda atraente, mas dependente da manutenção do dividendo. Por isso, a pergunta “VGHF11 vale a pena?” não tem uma resposta única: depende do quanto o investidor acredita na recuperação da gestão e na melhora do ambiente de juros.

O que esperar até o final de 2026? Dois cenários possíveis

Cenário 1: recuperação gradual com queda da Selic

As projeções atuais indicam que a Selic pode começar a cair no segundo semestre de 2026. Em um ambiente de juros mais baixos, os ativos imobiliários (especialmente os FIIs de tijolo e as ações do setor) tendem a se valorizar. A carteira VALOR do VGHF11, que hoje representa cerca de 53% dos ativos-alvo, poderia se beneficiar dessa mudança.

Se o gestor reduzir o giro de carteira e segurar os ativos descontados que já possui (como cotas de BTLG11, HGRU11 e outros FIIs de qualidade), é possível que haja ganho de capital e que o dividendo de R$ 0,07 se mantenha por mais alguns meses. Nesse cenário, a cota poderia voltar a negociar na faixa de R$ 7,50 a R$ 8,00 até o fim do ano, o que representaria um P/VP de 0,88 a 0,94 — ainda descontado, mas menos pressionado.

Cenário 2: continuidade do desgaste e possível corte no dividendo

Se a receita recorrente continuar caindo e o giro de carteira não conseguir mais cobrir a diferença, o fundo será forçado a reduzir o dividendo. Um corte para R$ 0,06 ou R$ 0,05 por cota reduziria o yield sobre a cotação atual para algo entre 10,5% e 8,8% ao ano — ainda razoável, mas insuficiente para reter os cotistas mais sensíveis.

Além disso, a falta de clareza sobre a recuperação dos CRIs Selina e outros ativos problemáticos mantém a desconfiança no ar. Sem um plano explícito da gestão, novos investidores tendem a evitar o fundo, e os atuais podem continuar vendendo.

Nesse cenário, a cota poderia testar os R$ 6,00 ainda em 2026, com o patrimônio líquido sendo gradualmente corroído pelas vendas de ativos para sustentar o dividendo.

Pontos positivos que ainda sustentam o fundo

Nem tudo são problemas. O VGHF11 ainda possui uma base sólida de quase 383 mil cotistas, o que garante liquidez média diária de R$ 2,6 milhões. Isso significa que o investidor consegue entrar e sair sem grandes dificuldades.

A carteira também contém ativos de boa qualidade, como os CRIs da Rede D’or (rating AAA Fitch), da JSL Ribeira (AA Fitch) e do São Gonçalo Shopping (A+ Fitch). Esses papéis, juntos, somam mais de R$ 40 milhões e estão adimplentes.

Além disso, as participações em SPEs (R$ 208 milhões, ou 14,6% do PL) estão concentradas em empreendimentos residenciais bem localizados em São Paulo (Vila Madalena, Moema, Oscar Freire). Se o mercado imobiliário residencial aquecer nos próximos anos, esses investimentos podem gerar retornos significativos.

Leia também: CPSH11 vale a pena em 2026? O fundo de shopping Base 10 e Triplo A é oportunidade ou armadilha?

O que o investidor deve observar daqui para frente

Para quem já possui o fundo ou está avaliando uma possível entrada, alguns pontos merecem atenção especial nos próximos relatórios:

- Evolução da receita recorrente (ex-MTM): se continuar caindo, o dividendo provavelmente será cortado.

- Transparência sobre os CRIs Selina: qualquer novidade sobre recuperação, baixa definitiva ou ação judicial pode impactar a percepção de risco.

- Patrimônio líquido: se continuar encolhendo, o VP de referência (hoje R$ 8,54) pode cair, puxando a cota para baixo mesmo sem novas desvalorizações.

- Índice de giro da carteira: se o gestor mantiver o ritmo elevado de compras e vendas, o custo de transação continuará corroendo o resultado.

Não há como prever com certeza qual dos dois cenários se concretizará. A decisão de manter, reduzir ou aumentar a posição depende do perfil de risco de cada investidor e da sua confiança na capacidade da gestão de reverter o quadro.

Conclusão: VGHF11 vale a pena? Depende do seu horizonte

O VGHF11 atravessa sua fase mais desafiadora desde o lançamento. A queda da cota para mínimas históricas reflete não apenas o ambiente de juros elevados, mas também problemas específicos de execução — giro excessivo, ativos problemáticos sem solução clara e uma trajetória de receita recorrente em declínio.

Se a pergunta for “VGHF11 vale a pena para quem busca renda passiva estável e previsível?”, a resposta tende a ser negativa no momento. O risco de corte nos dividendos VGHF11 é real e não pode ser ignorado.

Por outro lado, para investidores com horizonte mais longo (acima de três anos) e disposição para assumir riscos controlados, o fundo ainda tem escala, liquidez e ativos de qualidade na carteira. Se o mercado de juros ajudar e a gestão ajustar o rumo (menos giro, mais transparência), é possível uma recuperação gradual no segundo semestre de 2026. Se esses ajustes não vierem, o dividendo deve ser cortado e a cota pode cair ainda mais.

O investidor que acompanha o fundo de perto deve monitorar os relatórios mensais com atenção especial aos quatro pontos listados acima. Mais do que nunca, o VGHF11 exige paciência e fria análise dos fatos — não emoção.

Aviso importante: Este conteúdo é uma análise VGHF11 com visão individual de um investidor, elaborada exclusivamente para fins de estudo e acompanhamento do fundo. Não constitui recomendação de compra, venda ou manutenção de qualquer ativo. Cada investidor deve realizar sua própria avaliação, considerando seu perfil de risco e seus objetivos financeiros, antes de tomar qualquer decisão. Rentabilidade passada não garante retorno futuro. Fundos imobiliários não são garantidos pelo FGC.

Perguntas frequentes sobre VGHF11

Por que o VGHF11 caiu tanto em 2026?

Devido à queda da receita recorrente, giro elevado de ativos e exposição a investimentos de maior risco.

O dividendo do VGHF11 é sustentável?

No curto prazo, sim. No médio prazo, depende da recuperação da geração de caixa.

VGHF11 vale a pena hoje?

Depende do perfil. Pode não ser ideal para quem busca renda estável, mas pode interessar investidores com maior tolerância a risco.

- Como Montar Reserva de Emergência e Por Que É Crucial - 4 de agosto de 2026

- MEI como emitir nota? O que muda com a Reforma Tributária a partir - 3 de agosto de 2026

- Como Ter Uma Vida Financeira Saudável? Fuja das Dívidas! - 31 de julho de 2026

[…] Leia taambém: Por que o VGHF11 caiu? Cotação atinge mínima histórica; veja o que esperar até o final de 2026. […]

[…] Leia também: Por que o VGHF11 caiu? Cotação atinge mínima histórica; veja o que esperar até o final de 2026. […]

[…] Leia também: Por que o VGHF11 caiu? Cotação atinge mínima histórica […]