CPSH11 vale a pena em 2026? O CPSH11 tem ativos fortes e renda consistente, mas a estrutura de capital e a estratégia ainda levantam dúvidas. Eu gosto do fundo, mas hoje acompanho com muito mais atenção.

Vou ser direto: a ideia do fundo é boa… a execução ainda precisa provar

Quando o CPSH11 surgiu, eu achei uma sacada muito inteligente. Um fundo base dez, focado em shoppings AAA, com gestão ativa. Era diferente, chamava atenção de quem já estava no mercado.

Mas mercado não vive de ideia bonita. Vive de execução consistente ao longo do tempo. E depois dos ruídos envolvendo a gestora em outros fundos, o investidor ficou mais desconfiado, e com razão.

O portfólio é forte (e isso pesa a favor)

Aqui não tem discussão. O fundo está posicionado em ativos de alto padrão, e isso muda completamente o nível de risco. Estamos falando de nomes como Iguatemi Alphaville, Pátio Paulista e Parque Dom Pedro.

Quem frequenta esses lugares sabe como funciona. É público com poder de compra, fluxo constante e lojista disputando espaço. Isso explica a vacância baixa, perto de 2,9%, e mostra que o portfólio não é por acaso.

A estratégia ativa: onde mora o risco (e a oportunidade)

O CPSH11 não é um fundo passivo. Ele gira a carteira, compra participação, vende ativos e tenta capturar ganho de capital além da renda imobiliária.

Na teoria, isso é ótimo. Mas na prática exige muito cuidado, porque shopping não é ativo para giro rápido. Ele precisa de tempo para maturar, melhorar contratos e extrair valor de verdade.

Leia também: CPSH11 Descubra os Riscos e Oportunidades Após a Grande Reciclagem de Portfólio.

E a alavancagem? Aqui tem um ponto importante (e pouco explorado)

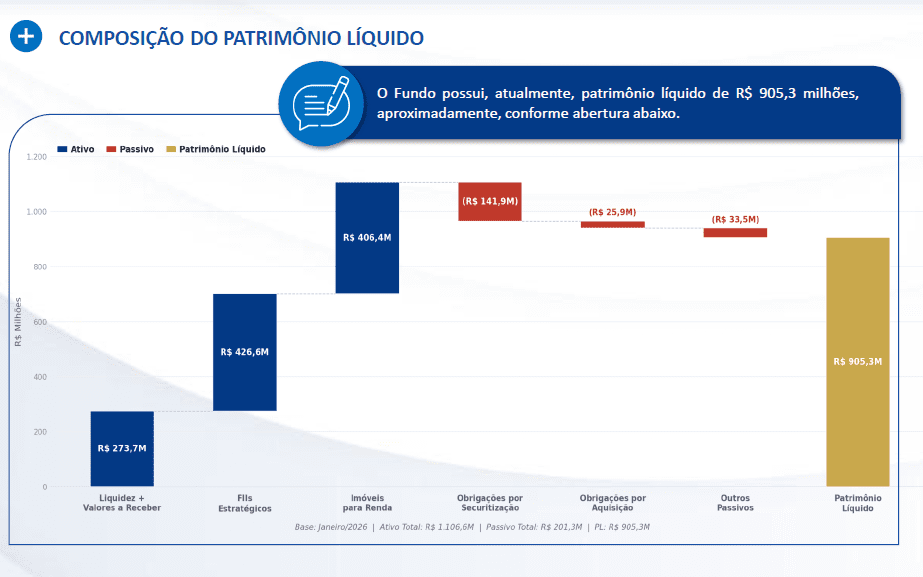

Muita gente acha que o fundo não tem dívida, mas isso não é verdade. O CPSH11 possui cerca de R$ 93 milhões em alavancagem, via CRIs com garantia em ativos relevantes como Iguatemi Fortaleza e o Internacional Shopping de Guarulhos.

Quando você olha o balanço, isso fica ainda mais claro. São cerca de R$ 1,1 bilhão em ativos, R$ 201 milhões em passivos e um patrimônio líquido de aproximadamente R$ 905 milhões, o que mostra que existe sim uma estrutura de capital que precisa ser acompanhada.

Agora vem o ponto que me incomoda. No relatório, não fica claro o prazo dessas dívidas. E isso, para mim, é uma falha relevante de comunicação com o investidor.

Porque não basta saber que existe dívida. O que importa é entender quando ela vence, quanto custa e como será paga. Sem isso, você fica no escuro sobre o futuro do fundo.

O cenário pode ajudar… mas não resolve tudo

Com a expectativa de queda da taxa de juros, o custo da dívida tende a cair, o que é positivo para o fundo. Além disso, o consumo pode melhorar, o fluxo nos shoppings aumenta e o mercado passa a olhar com mais apetite para FIIs.

Mas aqui vai um ponto importante. Cenário ajuda, mas não faz milagre. Se a gestão não ajustar a estratégia, principalmente no giro da carteira, o ganho pode não aparecer como deveria.

Os números são bons, mas eu sempre olho além

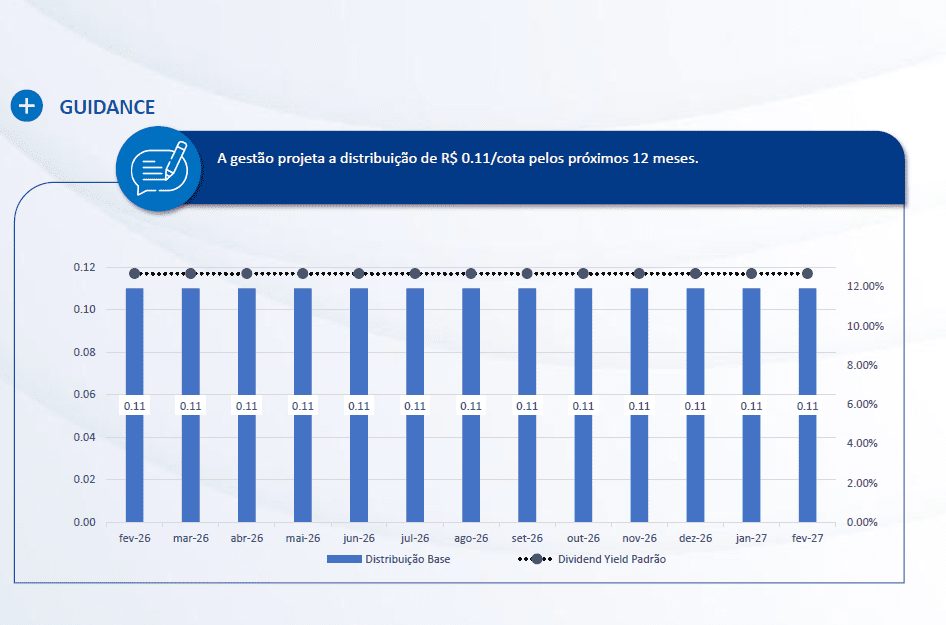

O fundo hoje entrega um dividendo de R$ 0,11 por cota, com um yield mensal próximo de 1,04%. Isso é competitivo e chama atenção de quem busca renda.

O patrimônio já passa dos R$ 900 milhões e a base de cotistas continua crescendo. Mas número bonito, por si só, não garante qualidade no longo prazo. O que realmente importa é a consistência das decisões.

O que eu quero ver daqui pra frente

Eu não espero perfeição, mas espero evolução. Principalmente no equilíbrio entre crescimento e maturação dos ativos.

Na minha visão, o fundo precisa reduzir o giro da carteira e começar a extrair mais valor dos ativos que já possui. Porque é isso que transforma um fundo bom em um fundo realmente sólido.

Dica de Investidor

Se você quer analisar o CPSH11 com mais profundidade, não fique preso apenas ao dividendo mensal. Olhe o histórico de movimentações e tente entender a estratégia por trás das decisões.

Veja quanto tempo os ativos permanecem na carteira, qual foi o ganho nas vendas e como a dívida está estruturada. Essas informações dizem muito mais sobre o futuro do fundo do que o rendimento atual.

Minha opinião, sem enrolação

Eu gosto do CPSH11, e isso não é recomendação de compra ou venda, é apenas a minha visão como investidor. O fundo tem problemas, claro, mas também tem uma proposta que considero muito forte.

O foco em ativos de alta renda é, na minha opinião, o grande diferencial. Se a gestão acertar na execução e deixar os ativos amadurecerem, a TIR começa a aparecer e o fundo pode ganhar muita consistência.

Conclusão

O CPSH11 não é um fundo ruim, mas também não é aquele fundo automático que você compra e esquece. Ele exige acompanhamento, leitura de relatório e entendimento da estratégia.

Eu continuo olhando com interesse, gosto da proposta e dos ativos. Mas hoje estou mais observando do que aumentando posição, esperando mais clareza e consistência na execução.

Porque no final do dia, não é o ativo que define o resultado. É a decisão de quem está por trás dele.

Leia também: GGRC11 vale a pena em 2026? O fundo que já foi problema.

Leia também: KNSC11 vale a pena em 2026? Inadimplência, veja o que esperar do fundo.

Leia também: RBVA11 vale a pena em 2026? Os dividendos estão seguros?

Aviso Legal: Este artigo reflete apenas a minha opinião pessoal como investidor e tem caráter exclusivamente educativo. Não constitui recomendação de compra, venda ou manutenção de ativos financeiros. Investimentos em renda variável envolvem riscos e rentabilidade passada não garante resultados futuros. Antes de decidir, consulte um profissional certificado e leia os relatórios oficiais.