Como planejar sua aposentadoria do zero? Hoje, para se aposentar pelo INSS, um homem precisa trabalhar cerca de 35 anos e atingir aproximadamente 64 anos e meio de idade; a mulher, cerca de 30 anos e quase 60 anos. Mesmo assim, a maioria das pessoas não recebe nem perto do teto de R$ 8.475,55 e cerca de 70% vivem com apenas um salário mínimo conforme estudos feitos em 2024.

Ou seja, você pode trabalhar a vida inteira e ainda assim se aposentar ganhando pouco. Por isso, começar um plano próprio hoje não é opção, é necessidade. Este artigo é um ALERTA, não um guia de investimentos. Não estou recomendando nada. Estou mostrando um risco.

No início do mês, boleto chegando… e aquele pensamento vem na cabeça: “Será que um dia eu vou conseguir me aposentar tranquilo?”

Se você já pensou nisso, saiba que não está sozinho. Eu também reflito sobre esse assunto e, por isso, resolvi escrever este artigo. Talvez ninguém tenha te falado isso de forma tão direta até agora.

A aposentadoria virou um jogo difícil… e, na maioria das vezes, injusto.

A conta não fecha (e você já sabe disso)

Hoje, em 2026, as regras estão cada vez mais duras e distantes da realidade da maioria. Homens precisam chegar perto dos 65 anos e meio, mulheres quase 60, além de décadas contribuindo sem parar.

E isso é na teoria. Porque, na prática, muita gente nem consegue manter uma contribuição contínua.

Hoje, são 35 anos para ter direito a 100% e 15 anos para garantir um salário mínimo.

Para mim, isso é um absurdo. São décadas de contribuição.

Agora pensa na sua rotina, no seu trabalho, na sua saúde. Você realmente se vê sustentando isso por tanto tempo?

A verdade que ninguém te mostra

O teto do INSS hoje é de R$ 8.475,55, mas isso é exceção, não regra. A grande maioria dos aposentados vive com muito menos. Cerca de 65% a 70% recebem apenas um salário mínimo, hoje em torno de R$ 1.621.

E só uma pequena parcela, entre 5% e 8%, consegue ganhar acima de três salários mínimos.

Agora me diz com sinceridade: você viveria bem com esse valor?

Porque essa é a realidade. Não é o cenário ideal, não é o que vendem, mas é o que acontece com milhões de brasileiros. E o mais duro é perceber que essas pessoas trabalharam a vida inteira.

Enquanto isso… a revolta que ninguém fala

Eu lembro como se fosse hoje.

Intervalo do trabalho, TV ligada… e aquele teatro no plenário.

“Pelo Brasil…” “Pela minha família…” e no fundo todo mundo sabe o que está acontecendo.

Ali não estavam discutindo só números.

Estavam decidindo o futuro de quem acorda cedo todo dia pra trabalhar.

Agora vem a parte que incomoda de verdade.

Enquanto você precisa trabalhar 30, 35 anos, tem gente que em poucos anos de política já garante aposentadoria confortável.

E isso não é opinião. É realidade.

E aí você começa a entender que o sistema não foi feito pensando em você.

A vida real de quem trabalha de verdade

Agora traz isso pra vida prática.

Como um trabalhador da construção civil vai aguentar até os 65 anos carregando peso, enfrentando sol, desgaste físico?

E quem trabalha em escritório, será que vai ter espaço depois dos 50, com salários mais altos, competindo com gente mais nova?

Essa conta não fecha. E ignorar isso só piora a situação.

O erro de quem ainda acredita que “vai dar certo”

Muita gente empurra isso com a barriga. Fala que depois resolve, que quando ganhar mais vai começar, que ainda dá tempo.

Mas o tempo passa rápido. E quando você percebe, já se passaram anos sem construção nenhuma.

E aí fica muito mais difícil recuperar. A verdade é simples e direta. Depender só do INSS hoje é um risco alto. E quanto antes você entender isso, melhor.

Agora vem a parte que muda o jogo

Deixa eu te mostrar algo simples, sem promessa e sem ilusão.

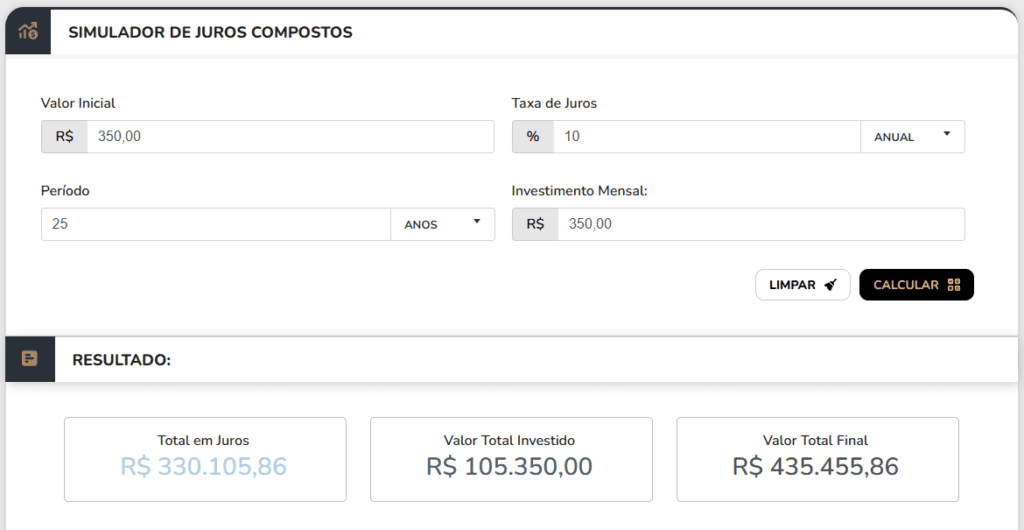

Se você investir R$ 350,00 por mês durante 25 anos, com uma taxa de retorno em média de 10%, lembrando que taxa selic hoje está em de 14,75 %. Você teria investido cerca de R$ 105 mil do seu bolso. E poderia acumular algo próximo de R$ 435 mil líquidos no final, conforme a simulação feita no investidor 10.

Agora pensa nisso com calma.

Não foi um aporte absurdo. Foi consistência ao longo do tempo. E isso já muda completamente o cenário da sua aposentadoria.

Você também pode optar por previdência privada. Mas antes de sair contratando, vale entender o básico. O que Previdência privada? É um investimento de longo prazo, pensado principalmente para aposentadoria. Você coloca dinheiro aos poucos hoje para ter uma renda no futuro.

E aqui entra um ponto que muita gente ignora: existem dois tipos principais, PGBL e VGBL.

A escolha não é aleatória. Depende do seu perfil, da sua renda e até de como você declara imposto de renda.

Se escolher errado, você pode pagar mais imposto do que deveria. Se escolher certo, consegue otimizar e pagar menos lá na frente. Ou seja: não é só “guardar dinheiro”. É estratégia.

O ponto que quase ninguém entende

Você não precisa começar com R$ 350.

Cada caso é um caso. Algumas pessoas podem investir mais, outras precisam primeiro organizar as dívidas. É por isso que um planejamento individualizado faz tanta diferença.

Pode ser R$ 50, R$ 100, o que for possível hoje.

O mais importante não é o valor, é o hábito.

Porque o começo muda sua mentalidade. E a mentalidade muda seus resultados.

Leia também: Vale a pena investir 50 reais em FIIs 2026? O que aconteceu comigo?

Como planejar sua aposentadoria do zero (na prática)

Começar do zero não é complicado. O difícil é parar de se enganar. Antes de pensar em qualquer investimento, você precisa encarar sua realidade. Quanto você ganha? Quanto sobra no fim do mês? Se você não sabe isso com clareza, você não tem plano. Tem só intenção.

Agora vamos simplificar. Se você ganha R$ 2.500, separar 10% já muda o jogo.

Dá R$ 250 por mês. Não parece muito, mas é o começo. Se não sobra nem isso, reduza para 5%. E se ainda assim não der, então o problema não é aposentadoria. É descontrole.

O segundo passo é criar consistência. Não adianta fazer esforço um mês e largar no outro. Resultado financeiro vem de repetição, não de motivação. É chato, é simples… mas é isso que funciona.

Agora vem um ponto que pouca gente fala. Você não precisa começar investindo.

Precisa começar organizando. Cortar excessos, evitar dívidas e criar margem já faz parte do plano.

Outro erro comum é achar que vai “resolver depois”. Depois que ganhar mais, depois que sobrar, depois que estabilizar. Só que esse “depois” nunca chega para quem não muda o comportamento agora. E o tempo é o único ativo que você não recupera.

E aqui vai a parte mais importante de todas. Planejamento não é sobre planilha perfeita. É sobre pequenas decisões repetidas no dia a dia. São hábitos que você constrói sem perceber. Parece clichê, eu sei. Mas é a verdade. E é exatamente por isso que funciona.

É o que eu faço. Não invento moda, não fico testando mil estratégias. Eu sigo o básico, mesmo quando parece simples demais ou até chato. No fim, é o que você faz com seu dinheiro todo mês que conta, não o que você planeja uma vez.

O básico funciona, mesmo que muita gente já esteja cansada de ouvir isso.

Gaste menos do que ganha. Crie uma margem, 10%, 20%, o que for possível agora. Ajuste conforme sua vida muda, mas não pare no meio do caminho.

Porque, no fim, aposentadoria não começa com investimento. Começa com controle e consistência ao longo do tempo. E quem não controla o presente dificilmente constrói o futuro.

Leia também: Como Evoluir Financeiramente e Pessoalmente Com 7 Passos Simples.

Conclusão

Você não precisa ter tudo resolvido, nem ser perfeito. Mas precisa começar a organizar sua vida, seu dinheiro e seus pensamentos. Assumir a responsabilidade pelo seu futuro é o primeiro passo real de mudança.

A aposentadoria que você quer não vai cair do céu. Ela vai ser construída nas decisões que você toma hoje, mesmo que pequenas. E no final, não é sobre depender do governo.

É sobre não depender de ninguém.

E se eu pudesse te deixar uma frase, seria essa:

Quem entende o jogo cedo, sofre menos lá na frente.

Leia também: Como as eleições afetam a economia: O que realmente muda no seu bolso em 2026?

Perguntas frequentes sobre aposentadoria e INSS

1. O INSS é suficiente para se aposentar bem?

Na maioria dos casos, não. A maior parte dos brasileiros recebe apenas um salário mínimo, o que dificulta manter o padrão de vida após a aposentadoria. Por isso, depender só do INSS pode ser um risco.

2. Quanto tempo preciso contribuir para me aposentar pelo INSS?

Em média, homens precisam de cerca de 35 anos de contribuição e mulheres cerca de 30 anos. Além disso, existe idade mínima, que varia conforme as regras atuais.

3. Vale a pena planejar aposentadoria por conta própria?

Sim. O planejamento próprio ajuda a não depender apenas do INSS e cria alternativas de renda futura. Mesmo pequenos valores mensais já fazem diferença no longo prazo.

4. Por que tanta gente se aposenta ganhando pouco?

Porque a maioria contribui com salários baixos ao longo da vida e não consegue atingir o teto do INSS. Além disso, muitas pessoas têm períodos sem contribuição.

5. Quando devo começar a planejar minha aposentadoria?

O quanto antes. Quanto

- Como Luiz Barsi Investe? Descubra A Estratégia de Setores Perenes Que Você Pode Aplicar Agora! - 16 de julho de 2026

- Investir na Bolsa com Pouco Dinheiro Vale a Pena? Descubra Agora! - 15 de julho de 2026

- Educação Financeira para Programadores: Como se Preparar para um Futuro Incerto - 14 de julho de 2026

[…] Leia Também: Como planejar sua aposentadoria do zero (e por que o INSS é um risco). […]

[…] SOBREVIVER NO MERCADO EXIGE ATUALIZAÇÃO CONSTANTE, MAS TAMBÉM EXIGE UM OLHAR ATENTO PARA O FUTURO… […]

[…] Antes de mais nada, entenda como planejar sua aposentadoria do zero. […]

[…] Leia também: Como planejar sua aposentadoria do zero (e por que o INSS é um risco). […]

[…] Leia Também: Como planejar sua aposentadoria do zero (e por que o INSS é um risco). […]