O cartão de crédito é uma das ferramentas financeiras mais usadas no Brasil — e, ao mesmo tempo, uma das mais mal compreendidas. Para alguns, ele é o grande vilão das dívidas. Para outros, um aliado poderoso na organização do fluxo de caixa.

A diferença entre um cenário e outro não está no cartão.

Está no comportamento de quem usa.

Neste artigo, vou te mostrar, como se estivesse conversando com um amigo próximo, quando o parcelamento no cartão de crédito faz sentido, quando vira armadilha e como usar essa ferramenta de forma inteligente, sem comprometer sua tranquilidade financeira.

O que significa parcelar no cartão de crédito?

Parcelar no cartão de crédito significa dividir o valor total de uma compra em várias parcelas mensais, que serão cobradas automaticamente na fatura do cartão.

Esse parcelamento pode acontecer de duas formas principais:

Parcelamento sem juros

É quando o valor total da compra é dividido igualmente entre as parcelas, sem acréscimos. Exemplo:

R$ 1.200 em 12x de R$ 100.

Aqui, o custo final é o mesmo do pagamento à vista.

Parcelamento com juros

Nesse caso, além do valor do produto, entram juros cobrados pela operadora ou pela loja. O valor total pago no final pode ser significativamente maior.

Como o parcelamento afeta o limite do cartão

Um ponto que muita gente ignora:

o valor total da compra compromete o limite do cartão imediatamente, mesmo que o pagamento seja parcelado.

O limite só vai sendo liberado aos poucos, conforme as parcelas são pagas. É por isso que o cartão pode parecer “cheio” mesmo quando as parcelas parecem pequenas.

Por que parcelar no cartão de crédito é tão comum no Brasil?

O parcelamento no cartão de crédito virou praticamente um hábito cultural no país — e isso não aconteceu por acaso.

Cultura do parcelamento

Diferente de outros países, o Brasil normalizou compras parceladas até para valores baixos. Parcelar virou sinônimo de “cabem no bolso”.

A ilusão da parcela pequena

R$ 80 por mês parece pouco.

R$ 120 por mês também.

O problema é quando existem várias parcelas pequenas acontecendo ao mesmo tempo.

Falta de educação financeira

Muita gente aprende a usar o cartão sozinha, no erro e no acerto. Sem orientação, o parcelamento vira uma muleta financeira.

O erro mais comum: parcelar tudo sem planejamento

Aqui está o grande problema.

O erro não é parcelar uma compra específica.

O erro é parcelar várias compras pequenas sem perceber o impacto acumulado.

O efeito invisível das pequenas parcelas

Veja um exemplo extremamente comum:

- Compra de R$ 500 em 5x → R$ 100/mês

- Outra de R$ 600 em 6x → R$ 100/mês

- Mais uma de R$ 1.200 em 12x → R$ 100/mês

Como o limite fica “amarrado”

Resultado:

R$ 300 comprometidos todo mês

Por 6, 10 ou até 12 meses

Sozinhas, essas parcelas parecem inofensivas.

Juntas, elas asfixiam o limite do cartão.

Por que a fatura parece sempre alta

É assim que muita gente sente que nunca sai do lugar financeiramente, mesmo sem ter feito “nenhuma compra grande”.

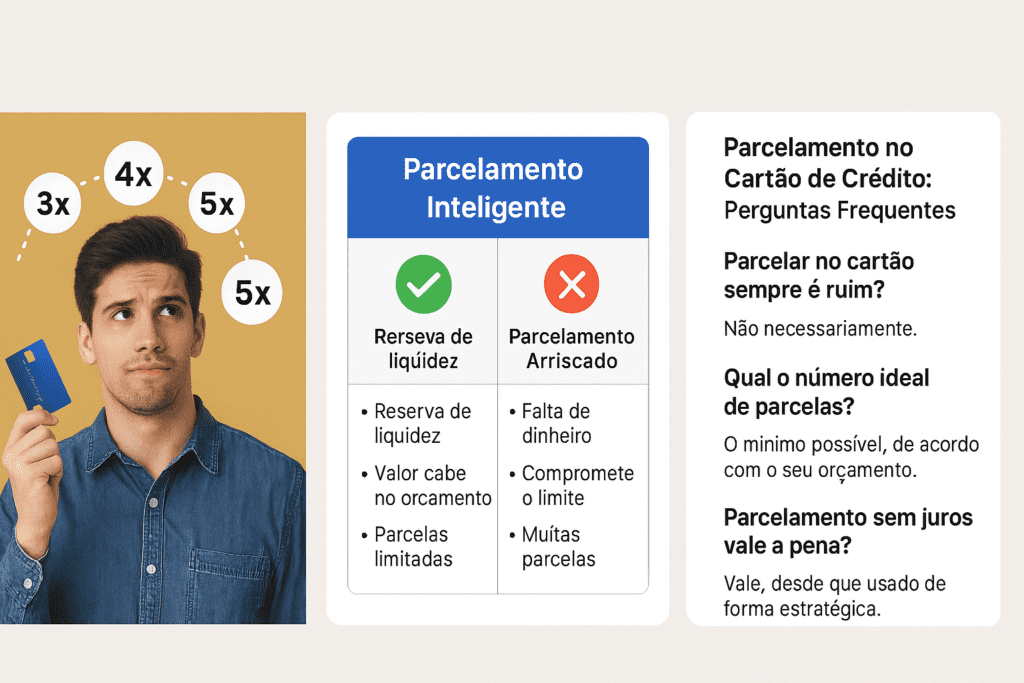

Quando o parcelamento faz sentido (uso inteligente do cartão)

Agora vem a virada de chave.

O parcelamento no cartão de crédito pode ser inteligente, desde que usado com consciência.

Parcelar para preservar liquidez

Imagine que você tem R$ 1.000 guardados em uma reserva ou investimento simples. Surge uma necessidade real:

um eletrodoméstico, um curso importante ou um conserto urgente.

Se a loja oferece parcelamento sem juros, faz sentido:

- Manter o dinheiro guardado

- Parcelar a compra

- Pagar com o fluxo mensal

Parcelamento sem juros como vantagem

Nesse cenário, o cartão funciona como organizador de fluxo de caixa, não como dívida perigosa.

Dívida ruim x dívida estratégica

Dívida ruim: parcelar porque não tem dinheiro.

Dívida estratégica: parcelar mesmo tendo o dinheiro, por organização.

A regra de ouro do parcelamento consciente

Guarde essa regra como se fosse um mantra financeiro:

Nunca parcele algo que você não teria dinheiro para pagar à vista.

Parcelar não é solução para falta de renda

Se você parcela porque:

- Não tem dinheiro

- Está apostando que “vai dar”

- Está empurrando o problema

Isso não é estratégia. É risco.

Parcelar para organizar o fluxo de caixa

Parcelar deve ser uma escolha consciente, não uma saída desesperada.

O risco de apostar no futuro

Quando o parcelamento vira aposta, o cartão deixa de ser aliado e vira armadilha.

Limite mental: sua maior ferramenta de controle

Outro erro comum é confiar apenas no limite que o banco mostra.

Limite do banco x limite pessoal

O banco te oferece um limite alto porque lucra quando você se desorganiza.

Quem precisa impor limites é você.

Percentual saudável do limite comprometido

Uma boa referência:

- No máximo 20% a 30% do limite comprometido com parcelas

Quantas compras parceladas são aceitáveis

- No máximo 2 ou 3 compras parceladas ao mesmo tempo

- Evitar parcelamentos longos sem necessidade real

Parcelamentos longos: quando viram armadilha

Parcelar em 10x ou 12x pode parecer confortável, mas exige cuidado.

Parcelamento longo exige estabilidade

Só faz sentido se:

- Sua renda é previsível

- Seu orçamento é organizado

- Você tem reserva para imprevistos

O peso psicológico das parcelas

Trabalhar meses para pagar decisões do passado gera cansaço mental e sensação de aprisionamento.

Quando vale abrir exceção

Compras grandes e necessárias, como eletrodomésticos essenciais ou educação, podem justificar exceções — com planejamento.

Outras formas inteligentes de usar o cartão de crédito

O cartão não serve só para parcelar.

Centralizar gastos fixos

Assinaturas, streaming e serviços essenciais podem ficar no cartão — desde que caibam no orçamento.

Ganhar prazo sem pagar juros

Comprar logo após o fechamento da fatura pode gerar até 40 dias para pagar. Isso é capital de giro gratuito, se usado com consciência.

Construir histórico de crédito saudável

Usar pouco, pagar sempre em dia e manter limite livre melhora seu perfil financeiro.

O cartão de crédito não é vilão — é um amplificador

Essa é uma das maiores verdades das finanças pessoais:

Se você é desorganizado, o cartão amplifica o caos.

Se você é estratégico, o cartão amplifica a eficiência.

O cartão amplifica hábitos

Ele não cria problemas sozinho. Ele apenas acelera comportamentos.

Por que abandonar o cartão não resolve

Muitas pessoas cortam o cartão achando que isso resolve tudo. Na prática, o problema costuma voltar de outra forma.

Inteligência emocional e dinheiro

Usar crédito exige maturidade emocional, não apenas matemática.

Parcelar o cartão é bom ou ruim?

A resposta honesta é: depende.

Quando parcelar é uma boa escolha

- Parcelamento sem juros

- Parcela cabe no orçamento

- Limite não fica comprometido

Quando parcelar é um erro

- Parcelar por falta de dinheiro

- Muitas parcelas acumuladas

- Comprometimento excessivo do limite

O que realmente define se é bom ou ruim

Não é o cartão.

É o seu nível de consciência financeira.

Conclusão: como usar o parcelamento a seu favor

Se você chegou até aqui, guarde isso:

- Parcelar não é pecado

- Crédito não é inimigo

- Dívida não é sentença eterna

O problema nunca foi o cartão.

O problema foi usar uma ferramenta poderosa sem manual de instruções.

Agora você tem esse manual.

Use o parcelamento no cartão de crédito como estratégia, não como desculpa.

Use o cartão como ferramenta, não como muleta.

E use o conhecimento para retomar o controle da sua vida financeira.

O primeiro passo você já deu.

O próximo é agir — com consciência, calma e estratégia.

Agora que você entendeu quando parcelar faz sentido, o próximo passo é o controle diário do cartão. Confira: Como Controlar O Seu Cartão de Crédito Com 5 Passos Simples (Sem Neurose!)

- A Regra do 72 Descubra como dobrar seu dinheiro - 1 de julho de 2026

- MEI em 2027: novas regras, obrigatoriedade de nota fiscal e o que muda no bolso - 30 de junho de 2026

- Mentiras Sobre Dinheiro Que Estão Te Impedindo de Prosperar - 29 de junho de 2026

[…] Leia também: Parcelamento no cartão de crédito: vilão para uns, aliado para outros — veja como usar do jeito… […]